![]()

Estamos a comemorar os quase 47 anos do direito ao subsídio de refeição na Administração Pública.

Em 29/07/1977, é publicado o Dl n.º 305/77, que consagra com efeitos, a partir de 1 de Agosto de 1977, «a concessão de um quantitativo de 700$00 mensais, correspondente a um subsídio de refeição de 35$00, relativos a 11 meses e 22 dias por mês, pago durante os doze meses do ano, medida que envolve um encargo anual estimado em 2600000 contos, que no ano em curso orça em 1100000 contos» para todos «os trabalhadores que exerciam funções a tempo completo, sem prejuízo «da implantação racional de refeitórios, sobretudo nos centros urbanos» era então Presidente, – General António Ramalho Eanes.

Decorridos quase 7 anos surge o Dl n.º 57-B/84, de 20/02 com efeitos a 01/01/84 que veio a revogar o DL n.º 305/77, alterando o subsidio de refeição para 150$00 e manteve o mesmo requisito para a sua atribuição – prestação completa da jornada diária de trabalho e estabeleceu a sua revisão anual.

No ano de 2000, o Dl n.º 57-B/84, de 20/02, veio a ser alterado pelo diploma legal que estabeleceu as normas de execução do Orçamento do Estado para 2000, que consagrou o direito ao subsidio por inteiro desde que se tenha prestado, pelo menos, metade da duração diária normal do trabalho – art. 42.º n.º 4 al. b) do DL n.º 70-A/2000, era então Presidente, – Dr. Jorge Sampaio.

O subsídio de refeição pode ser definido como sendo uma prestação social a conceder pelo empregador com a finalidade de comparticipar nas despesas de uma refeição fora da residência habitual, nos dias em que o trabalhador presta efetivamente funções.

Da definição anterior retira-se a ideia – compensação pelos encargos com a refeição no dia de prestação efetiva de trabalho.

De uma pesquisa realizada sobre o tema sobressai a afirmação de que o subsídio de refeição não é obrigatório. Esta afirmação não é 100% verdadeira na medida em que deve distinguir-se, o setor privado do setor público. No setor público, a atribuição do subsídio de refeição é obrigatória e tem como fonte, a lei. No setor privado, a atribuição do subsídio de refeição não é obrigatória e tem como fonte, – Instrumentos de Regulamentação Coletiva e a negociação entre o empregador e o trabalhador. Pode dizer-se que, a primeira observa o princípio da legalidade e a segunda observa o princípio da liberdade contratual.

Ao contrário do setor privado, o valor do subsídio de refeição no Público é fixado e atualizado, em regra, pela LOE (Lei do Orçamento de Estado). No setor privado não há limites mínimos nem máximos para o valor do subsídio sem prejuízo de que, o valor atribuído para a Administração Pública servir de referencial para o valor isento de IRS quando o pagamento é efetuado em dinheiro.

No setor privado, no caso de o subsídio de refeição ser pago em cartão ou em vale, no ano de 2024, a isenção é até ao valor de 9,60 €. Assim, fica isento de imposto, para um mês de 22 dias úteis, o valor de 132,00 € em dinheiro e 211,20 € em cartão ou vale.

Atendendo ao facto de o pagamento por cartão ou vale traduzir num aumento salarial e que essa forma de pagamento está vedada à Administração Pública é legítimo questionar sobre a razão de ser desta diferença entre o setor público e privado quando se deu início à Reforma da Administração Pública em 2008, com o objetivo de fazer convergir o regime laboral público com o privado.

Todos sabemos, que este subsídio tem como condição a prestação efetiva de trabalho e por isso tem-se como liquido que não há direito ao subsídio: no período de férias, doença e outras situações de faltas justificadas; faltas injustificadas; aplicação de sanções disciplinares de suspensão de funções; suspensão preventiva; greve: suspensão do contrato de trabalho.

E quando o trabalhador presta meia-jornada de trabalho?

Imagine-se que um trabalhador com a jornada de trabalho diária de 7 h, com início às 9 h e termo às 13 h e início às 14h e termo às 17 h que se ausente no período da tarde para ir a uma consulta médica. Tem direito ao subsídio de refeição nesse dia? A resposta é em sentido positivo. O trabalhador tem direito ao subsídio de refeição por inteiro. A resposta seria diferente no caso de o trabalhador ter trabalhado por período inferior a metade da carga horária diária, já que, nesta situação o valor do subsídio de refeição é obtido em termos proporcionais, ou seja, um trabalhador que tenha prestado 2 horas da jornada diária de 7 h tem direito ao subsídio de refeição no valor de 2,57€. Um direito que se adquire no dia em que prestou atividade (2 h) e que se vence nesse mesmo mês ou seja, esse valor deve refletir-se no processamento de vencimentos desse mês. Admite-se que este valor possa estar refletido no vencimento do mês seguinte, apesar do vencimento se verificar no mês em que ocorreu a ausência tendo em atenção que cada serviço e órgão do Estado tem fixado datas para o “fecho de vencimentos”.

Assim, do regime em vigor não é possível sustentar a legalidade da subtração do subsídio de refeição pelo somatório de horas de ausência (meias-jornadas) porque levaria a violação da al. b) do n.º 1 do art. 2.º do DL n.º 57-B/84, de 20/02 com a redação prevista no art. 42.º do DL n.º 70-A/2000. Isto porque, o somatório de duas meias-jornadas de ausência implicaria a subtração de um dia de subsídio em nítida contradição com o previsto na lei.

No regime de trabalho a tempo parcial, a regra é a mesma, ou seja, deve atender-se à organização dos tempos de trabalho e aferir os dias em que o trabalhador fez, pelo menos, metade da jornada comparativamente com a prestação de trabalho a tempo completo e pagar o subsídio por inteiro e em termos proporcionais nos dias em que é prestado menos de metade do tempo de trabalho a que está obrigado.

No âmbito do trabalho a tempo parcial, dá-se nota que, no setor privado, o pagamento do subsídio por inteiro implica a prestação de pelo menos 5 horas de trabalho diário. Sendo inferior segue-se a regra da proporcionalidade – al b) do n.º 3 do art. 154.º do CT.

O mesmo raciocínio é aplicável no lay-off com redução temporária do período normal de trabalho.

Uma vez mais, à luz de uma política convergente, não se explica essa diferenciação entre o regime público e o privado.

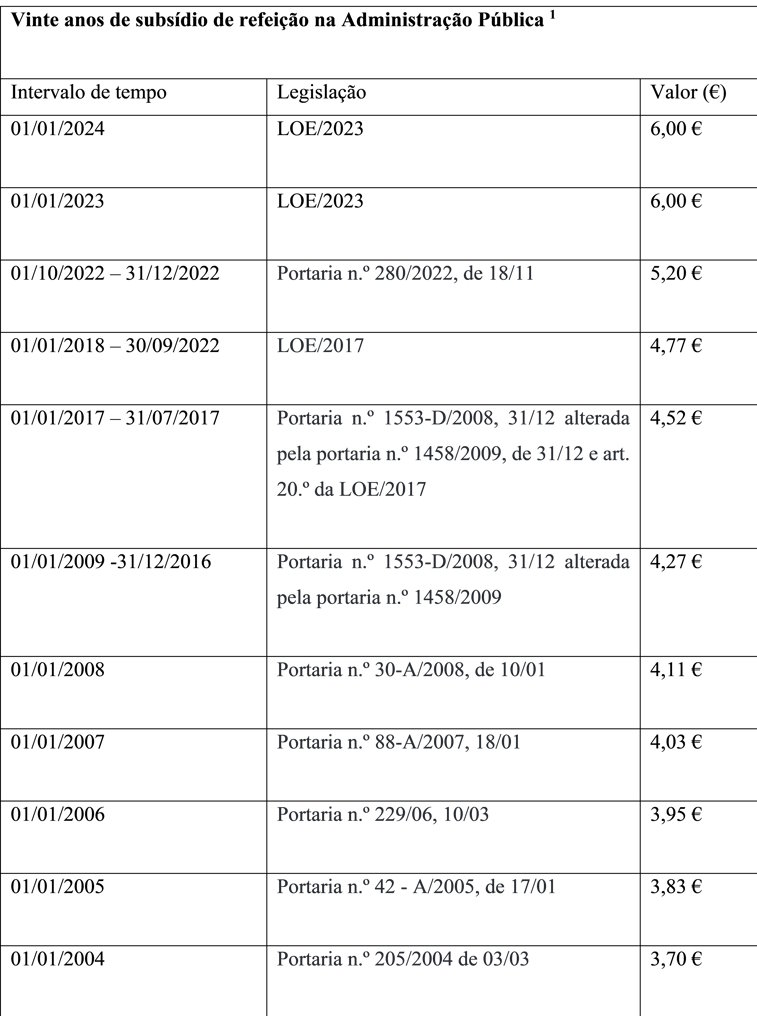

Depois destas breves notas sobre o subsídio reservou-se espaço para dar a conhecer a evolução dos valores ao longo de 20 anos apresentando o seguinte quadro:

Decorridos 20 anos, o subsídio de refeição para a Administração Pública teve um aumento de 2,30 €. Os intervalos de tempo em que ocorreram os aumentos e o valor do aumento nunca seguiu uma análise periódica e constante revelando-se apenas uma medida avulsa.

Se compararmos os valores praticados no setor privado (valor isento de IRS quando o pagamento é em cartão) e o setor público entre 2009 e 2011 observa-se uma diferença de 2,99 €. Entre 2012 e 2016, a diferença foi de 2,56 €. A maior diferença ocorreu no ano de 2021, com o valor de 4,83 €. Em 2021, quem recebeu o subsídio de refeição por cartão beneficiou 1168,84 € (2323,20 – 1154,36) em relação aqueles que recebem em dinheiro. Nos anos de 2023 e 2024 a diferença diminuiu fixando-se nos 3,60€.

Apresenta-se o gráfico abaixo com a evolução do subsídio de refeição do setor público e privado.

Como decorre do exposto, o subsídio de refeição é um benefício social com mais de quatro décadas na Administração Pública e pelo facto de se tratar de um tema pouco apetecível para alterações legislativas devia ser assunto consolidado nos serviços e organismos do Estado.

Em termos práticos, ainda se assiste a algumas dúvidas no pagamento deste subsídio implicando prejuízos na esfera jurídica do trabalhador.

O caráter obrigatório do subsídio de refeição impõe que este seja atribuído nos termos da lei observando-se o princípio de legalidade não existindo espaço para decisões discricionárias suscetíveis de acontecer com as faltas parciais.

A lei determina a atribuição do subsídio por inteiro quando é prestada, pelo menos, meia jornada de trabalho e a regra da proporcionalidade quando essa prestação é inferior ao tempo correspondente a metade da jornada diária de trabalho.

Estando em causa uma prestação social que visa comparticipar nos encargos de uma refeição fora da residência do trabalhador é interessante ler o perfil evolutivo deste benefício sem perder de vista a sua contextualização económica, nomeadamente em períodos com inflação alta, como se verificou em 2021 e 2022 com valores históricos, ainda que não se tenha chegado aos valores que se verificaram em 1977 (31,02%) e 1984 /28,38%) datas que assinalam a implementação deste subsídio e a primeira alteração do valor do subsídio de refeição na Administração Pública.

Acredita-se que os números aqui apresentados possam conduzir a alguma reflexão, nomeadamente, se existe razão para que este subsídio não esteja consagrado no Código do Trabalho, para o setor privado e se subsistem razões para a diferença entre o subsídio de refeições no setor público e privado quanto ao seu valor e modos de pagamento.

_______________

- Foram analisados todos os diplomas públicados sobre o subsídio de refeição entre 1977 a 2024.

- O gráfico foi elaborado com base nos valores fixados nos diplomas consultados.

0 Comments